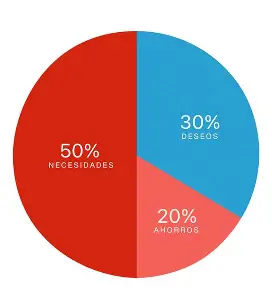

La gestión del flujo de caja es el pilar fundamental sobre el que se construye la estabilidad económica de cualquier hogar. En un entorno financiero global caracterizado por la volatilidad, disponer de un marco metodológico para la asignación de ingresos no es solo una recomendación, sino una necesidad técnica. La Regla del 50/30/20 se presenta como uno de los modelos de planificación más equilibrados, permitiendo una distribución proporcional entre las obligaciones presentes y los objetivos futuros.

1. Fundamentos del Modelo 50/30/20

Este sistema de organización presupuestaria propone segmentar los ingresos netos mensuales en tres bloques porcentuales claramente definidos. Su diseño busca resolver el conflicto entre el consumo inmediato y la seguridad financiera a largo plazo, basándose en la disponibilidad real de capital después de impuestos.

2. Desglose Operativo de las Categorías

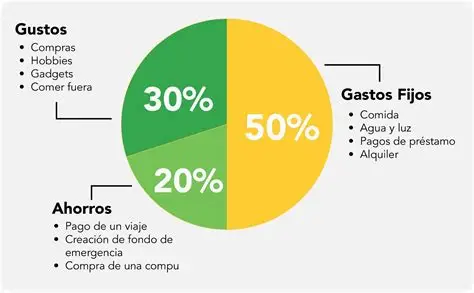

El 50% para Necesidades Básicas (Gastos Fijos Comprometidos)

Esta categoría engloba los costes operativos indispensables para el mantenimiento del individuo o la unidad familiar. Técnicamente, son gastos ineludibles que, de no ser atendidos, comprometerían la estabilidad básica.

- Vivienda y Habitabilidad: Pagos de alquiler o cuotas hipotecarias, impuestos asociados (como el IBI) y seguros obligatorios.

- Suministros Energéticos y Conectividad: Facturas de electricidad, agua, gas y servicios de internet, esenciales para la vida cotidiana y el teletrabajo.

- Logística y Transporte: Costes de movilidad, ya sea mantenimiento de vehículo propio (seguro, combustible) o abonos de transporte público.

- Alimentación Base: Adquisición de productos básicos de consumo. Es importante distinguir entre nutrición esencial y restauración por ocio.

El 30% para Gastos Personales (Consumo Discrecional)

Este bloque se asigna a decisiones de gasto que mejoran la calidad de vida pero que, en una situación de crisis severa, podrían ser reducidas o eliminadas sin afectar la supervivencia básica.

- Ocio y Cultura: Salidas a restaurantes, suscripciones a plataformas de contenido audiovisual y eventos sociales.

- Bienes de Consumo No Esenciales: Adquisición de tecnología, moda o complementos por preferencia personal.

- Desarrollo Personal y Viajes: Presupuesto destinado a actividades recreativas o formación no obligatoria.

El 20% para la Salud Financiera (Ahorro y Gestión de Pasivos)

Desde un punto de vista técnico, este es el bloque más crítico para la capitalización. Se subdivide según las prioridades del perfil financiero:

- Fondo de Emergencia: Dotación de liquidez para cubrir contingencias imprevistas.

- Amortización de Deuda: Reducción de pasivos con tipos de interés elevados (créditos al consumo o tarjetas).

- Vehículos de Inversión: Aportaciones a activos con potencial de revalorización a largo plazo, como fondos indexados o planes de previsión.

3. Implementación y Seguimiento del Sistema

Análisis de Ingresos Netos

El primer paso requiere identificar el ingreso neto real. Para asalariados, es la cifra percibida tras las retenciones de seguridad social e IRPF. Para profesionales autónomos, el cálculo debe realizarse tras deducir gastos de actividad, cuotas de autónomos y la provisión de impuestos trimestrales.

Auditoría de Gastos y Categorización

Es necesario realizar un seguimiento histórico (mínimo de tres meses) de todos los movimientos bancarios. Esta auditoría permite identificar desviaciones, especialmente en la categoría de gastos discrecionales, que suele ser donde se produce la mayor erosión del ahorro.

Ajuste y Reequilibrio

Si los gastos fijos superan el 50%, el modelo indica una posible sobreexposición financiera. En estos casos, las opciones técnicas pasan por la renegociación de contratos de suministros, la búsqueda de optimización en el gasto de vivienda o, fundamentalmente, el incremento de las fuentes de ingresos.

4. Limitaciones y Consideraciones del Modelo

Aunque el 50/30/20 es un marco de referencia sólido, su aplicación puede variar según el contexto geográfico y el nivel de ingresos. En áreas metropolitanas con costes de vivienda extremadamente altos, el bloque del 50% puede verse presionado, obligando al usuario a reducir temporalmente el gasto discrecional para proteger la tasa de ahorro del 20%.

Preguntas Frecuentes

¿Es aplicable este método para personas con ingresos variables?

Sí, aunque requiere una gestión más conservadora. Se recomienda calcular los porcentajes sobre el ingreso mínimo promedio de los últimos meses y destinar los excedentes de los meses de alta facturación directamente al bloque del 20%.

¿Debo empezar a invertir si no he cubierto mi fondo de reserva?

La teoría financiera convencional sugiere que la prioridad debe ser la constitución de un fondo de emergencia que cubra entre 3 y 6 meses de gastos fijos antes de exponer el capital a la volatilidad de los mercados.

¿Qué ocurre si mis deudas superan el 20% de mis ingresos?

En situaciones de alto endeudamiento, el bloque de «Deseos» (30%) debe reducirse para acelerar la amortización de pasivos, especialmente aquellos con tipos de interés que superen la rentabilidad esperada de cualquier inversión.

Conclusión

El presupuesto 50/30/20 constituye una estructura organizativa que aporta claridad y orden a las finanzas personales. Su implementación permite una visión objetiva de la capacidad de ahorro y del estilo de vida sostenible para cada individuo. En Finanzas Expertas, analizamos este modelo como el punto de partida para cualquier estrategia de capitalización a largo plazo, entendiendo que el control del gasto corriente es la premisa necesaria para el crecimiento patrimonial.